Paysafecard vs. MobilePay og Andre Betalingsmetoder til Betting i Danmark

Indlæser...

Fem betalingsmetoder – én vinder ikke altid

Jeg har en ven, der insisterer på, at MobilePay er overlegen til alt – inklusive betting. Jeg har en anden, der nægter at bruge andet end paysafecard, fordi hun ikke vil have sin bank involveret i sine væddemål. Begge har ret, og begge tager fejl. Den bedste betalingsmetode til betting afhænger af, hvad du prioriterer: hastighed, anonymitet, budgetkontrol, udbetalingsmulighed eller ren bekvemmelighed.

42 % af bettors i iGaming-segmentet bruger globalt set debetkort som deres primære betalingsmetode. Prepaid-løsninger som paysafecard tegner sig for omkring 13-17 % af markedet. Det fortæller os, at der ikke er én dominerende metode – der er et landskab af valgmuligheder, og den rigtige afhænger af den enkelte spillers behov og vaner.

I denne artikel sammenligner jeg paysafecard direkte med de fire mest relevante alternativer for danske bettors: MobilePay, debetkort, e-wallets og bankoverførsel. Ikke for at kåre en vinder, men for at give dig det overblik, du behøver for at træffe et informeret valg. Hver metode har styrker og svagheder – og dem gennemgår jeg ærligt, uden at favorisere paysafecard bare fordi det er artiklens udgangspunkt.

Før vi dykker ned i sammenligningerne, er der et grundlæggende punkt at forstå: den rigtige betalingsmetode afhænger af dit mønster som bettor. Indbetaler du dagligt eller månedligt? Foretrækker du kontrol eller bekvemmelighed? Har du brug for hurtig udbetaling, eller kan du vente et par dage? Disse spørgsmål former dit valg mere end nogen teknisk funktion eller gebyrstruktur. Og svaret kan ændre sig over tid – det gjorde det for mig.

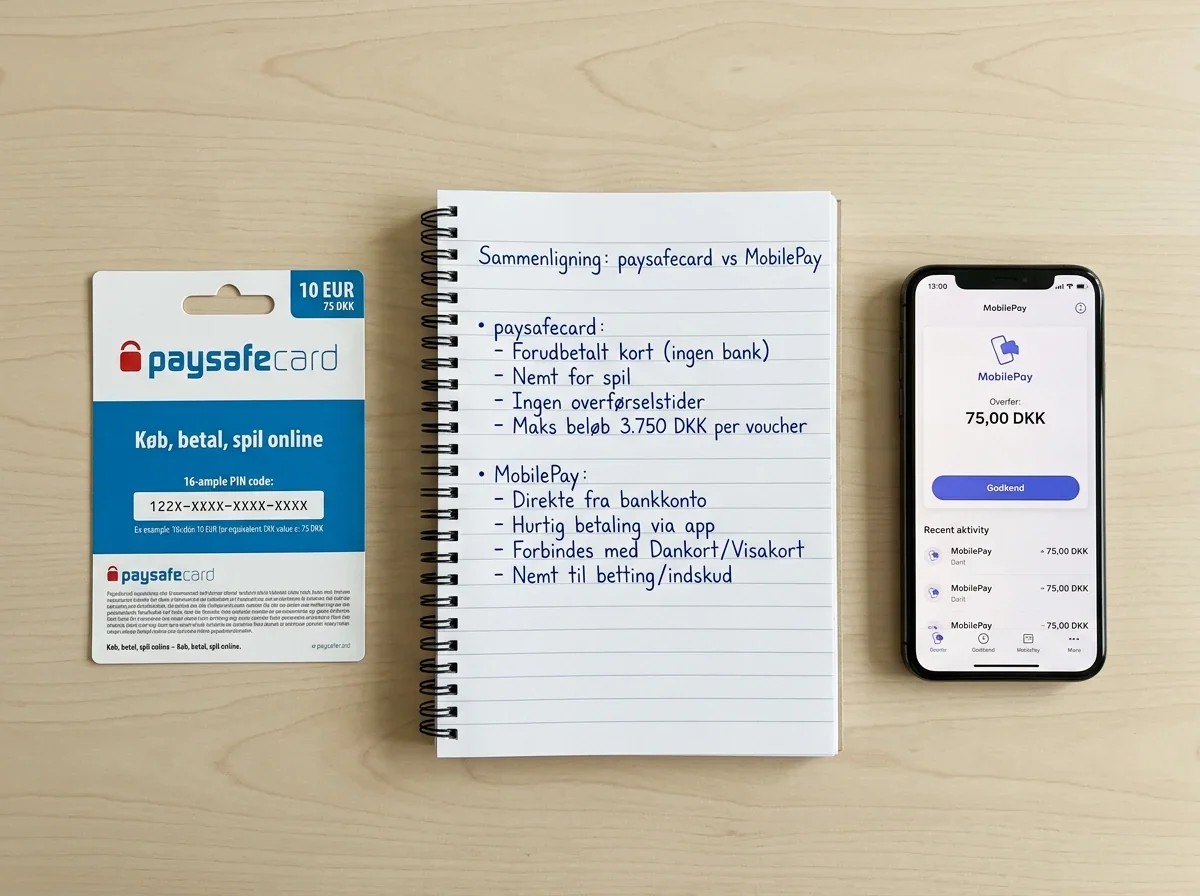

Paysafecard vs. MobilePay – hastighed, anonymitet og grænser

MobilePay er danskernes foretrukne betalingsapp i hverdagen. Den er hurtig, den er nem, og den er allerede installeret på de fleste smartphones. Når 70,5 % af al betting-GGR i Danmark genereres fra mobile enheder, er det naturligt, at MobilePay føles som det oplagte valg. Spørgsmålet er, om bekvemmelighed i hverdagen oversætter til den bedste oplevelse for betting.

På hastighed er MobilePay svær at slå. Du swiper, bekræfter med fingeraftryk eller pinkode, og pengene er på din spillekonto inden for sekunder. Paysafecard er også hurtig, men kræver at du indtaster en 16-cifret kode – noget der tager lidt længere, især på en mobilskærm. Til daglig brug er forskellen marginal, men hvis du ofte laver hurtige indbetalinger under live-kampe, kan de ekstra sekunder med paysafecard føles som en ulempe.

Anonymitet er et helt andet billede. MobilePay er direkte koblet til din bankkonto og dit CPR-nummer. Hver transaktion er sporbar og synlig i din bankudskrift. Paysafecard giver et lag af privatliv: du køber en voucher med kontanter i en kiosk, og den eneste forbindelse til din identitet er MitID-verifikationen hos bookmakeren – ikke selve betalingen. Hvis det er vigtigt for dig, at dine betting-aktiviteter ikke dukker op i din bankrapport, er paysafecard det klare valg. Det gælder for flere, end man tror, og det handler sjældent om at skjule noget – det handler om at holde sin økonomi organiseret. Mere om dette emne i vores artikel om anonymitet og paysafecard.

Beløbsgrænser adskiller de to metoder markant. MobilePays grænser for online betting er typisk sat af bookmakeren og din bank, og de kan være betydeligt højere end paysafecards 250 euro uden myPaysafe-konto. Til gengæld er paysafecards grænse en bevidst begrænsning – den er en del af budgetkontrollens appel. Du kan ikke impulsivt indbetale 5.000 kr. med paysafecard, og for mange er det en fordel, ikke en ulempe.

Udbetaling: MobilePay vinder her uden konkurrence. Du kan udbetale gevinster direkte til MobilePay hos de fleste danske bookmakere. Paysafecard tillader slet ikke udbetaling – du skal bruge en alternativ metode. Det er paysafecards mest markante svaghed i denne sammenligning.

Der er endnu en forskel, som sjældent nævnes: gebyrer. MobilePay-indbetalinger er typisk gebyrfri hos danske bookmakere. Paysafecard er også gebyrfri ved selve indbetalingen, men du betaler indirekte – voucheren koster det samme beløb, som den er værd, men du skal bruge tid og transport på at købe den fysisk, medmindre du køber online. Og køber du online via en tredjepartsplatform, kan der forekomme et lille tillæg. Det er ikke en stor udgift, men det er en forskel, der akkumulerer over tid, hvis du indbetaler ofte.

Min samlede vurdering: MobilePay er den mere praktiske metode for daglig brug, mens paysafecard er det bedre valg for målrettet budgetkontrol og privatliv. De to metoder konkurrerer ikke direkte – de løser forskellige problemer for forskellige typer bettors.

Paysafecard vs. debetkort og kreditkort

Da jeg begyndte med online betting for over et årti siden, var dankort den eneste metode, jeg overvejede. Det var det, alle brugte. I dag er billedet mere nuanceret, men kort er fortsat den mest populære betalingsmetode globalt – 42 % af iGaming-bettors bruger dem. Og i Danmark, hvor dankortet er allestedsnærværende, er det mange bettors’ standardvalg uden at de overvejer alternativer.

Fordelen ved et debetkort er universalitet. Det virker overalt, indbetalinger er øjeblikkelige, og udbetalinger går direkte tilbage til kortet. Det er den mest sømløse oplevelse fra et rent transaktionelt perspektiv. Du behøver ikke købe noget på forhånd, du behøver ikke oprette en separat konto, og du behøver ikke huske en 16-cifret kode. Bare kortnummer, udløbsdato og sikkerhedskode – som din browser sandsynligvis allerede har gemt for dig.

Men der er en bagside: hver transaktion er direkte forbundet med din bankkonto. Din bank ser præcis, hvornår du indbetaler, hvor meget, og hos hvilken operatør. Nogle banker har endda begyndt at flagge gambling-transaktioner automatisk. Jeg har talt med folk, der oplevede, at deres bank kontaktede dem efter gentagne indbetalinger til en bookmaker – ikke fordi de havde et problem, men fordi bankens automatiske overvågning registrerede mønsteret.

Paysafecard eliminerer den forbindelse. Du har allerede betalt for voucheren i kiosken – det er en afsluttet transaktion. Hvad du derefter gør med koden, er usynligt for din bank. Den psykologiske effekt er også værd at nævne: at taste et kortnummer ind føles som at åbne en hane, der kan løbe. At indtaste en paysafecard-kode føles som at betale med kontanter – beløbet er allerede afgrænset.

På den negative side: kreditkort giver i nogle tilfælde forbrugerbeskyttelse via chargeback, hvis en operatør opfører sig uretmæssigt. Paysafecard tilbyder ikke den form for beskyttelse – når pengene er indbetalt, er de indbetalt. Det er endnu en grund til kun at bruge paysafecard hos licenserede danske operatører, hvor Spillemyndighedens tilsyn fungerer som din beskyttelse i stedet for bankens.

Et andet aspekt: danske bookmakere udelukker sjældent kortbetalinger fra bonustilbud, mens paysafecard-indbetalinger i enkelte tilfælde ikke kvalificerer til velkomstbonusser. Det varierer mellem operatører, men det er værd at tjekke, hvis bonussen er vigtig for dig.

Et scenarie, hvor paysafecard klart overgår kort: rejser og midlertidige situationer. Hvis du er i udlandet og ikke vil bruge dit danske kort til en international betting-transaktion, kan en paysafecard købt lokalt være en enklere løsning. Eller hvis du har mistet dit kort og venter på et nyt – paysafecard giver dig mulighed for at fortsætte med at bette uden kort. Det er en niche-fordel, men en reel en.

For de fleste danske bettors koger valget mellem kort og paysafecard ned til et temperamentsspørgsmål. Foretrækker du det lettest mulige flow med mindst mulige trin? Brug dit dankort. Vil du have en fysisk adskillelse mellem dit betting-budget og din daglige økonomi? Brug paysafecard. Begge er sikre, begge er hurtige, og begge fungerer hos stort set alle danske licenserede operatører.

Paysafecard vs. Skrill og Neteller

Skrill og Neteller er e-wallets, der har eksisteret i iGaming-verdenen i årtier. De var oprindeligt designet til online gambling og har dyb integration hos de fleste operatører. Paysafe Group ejer alle tre – paysafecard, Skrill og Neteller – hvilket giver dem en unik position i markedet.

Den grundlæggende forskel er, at Skrill og Neteller er kontosystemer. Du opretter en konto, indbetaler penge fra din bank eller dit kort, og bruger derefter kontoen som mellemmand mellem dig og bookmakeren. Det giver en kombination, som paysafecard ikke matcher: du kan både indbetale og udbetale via samme konto. Paysafes CEO Bruce Lowthers har beskrevet den digitale wallet-division som et vækstområde, og e-commerce-iGaming-segmentet vokser med over 50 % – det er en kategori i stærk fremdrift.

58 % af online gambling-indtægterne i Europa kom fra mobile enheder i 2024, og e-wallets fungerer godt på mobilen med dedikerede apps og hurtig autentificering. Men de kræver også mere opsætning end paysafecard: kontooprettelse, identitetsverifikation, opladning af kontoen. Og de medfører gebyrer – typisk ved indbetaling til e-walleten fra din bank, ved valutaomregning, eller ved inaktivitet.

Paysafecards fordel over e-wallets er enkelhed. Ingen konto, ingen app, ingen løbende gebyrer ud over inaktivitetsgebyret efter 12 måneder. Du køber en voucher, du bruger den, færdig. For lejlighedsvise bettors, der placerer væddemål et par gange om måneden, er paysafecard langt enklere end at vedligeholde en e-wallet-konto. For hyppige spillere med større volumener kan Skrill eller Neteller være mere praktisk, fordi de samler alt i ét system med toveis-funktionalitet.

Der er en ironisk detalje i sammenligningen: Paysafe Group ejer alle tre produkter. Paysafecard, Skrill og Neteller er søskende under samme koncern. Det betyder, at du kan bruge din paysafecard-voucher til at oplade en Skrill- eller Neteller-konto – en bro mellem det forudbetalte og det kontobaserede. Det er et trick, som overraskende få bettors kender til, men det kan være nyttigt, hvis du vil have paysafecards budgetkontrol kombineret med e-walletens udbetalingsfunktion.

Paysafe Group nåede 7,8 millioner aktive digitale wallet-brugere ved udgangen af 2025 – det højeste i tre år. Trenden peger mod en konvergens, hvor grænsen mellem forudbetalte vouchers og digitale tegnebøger bliver mere flydende. myPaysafe-kontoen er allerede et skridt i den retning, med over 500.000 registreringer. For dig som bettor betyder det flere muligheder og mere fleksibilitet i fremtiden – men lige nu er det stadig vigtigt at forstå forskellen mellem de tre produkter og vælge det, der passer til dit behov.

Paysafecard vs. bankoverførsel og Trustly

Bankoverførsel er den mest traditionelle metode – og den langsomste. En klassisk bankoverførsel kan tage 1-3 hverdage, både ved indbetaling og udbetaling. Det er for langsomt for de fleste bettors, der vil have pengene tilgængelige nu.

Trustly har ændret det billede markant. Trustly er en Open Banking-løsning, der lader dig betale direkte fra din bankkonto uden at dele dine kort- eller loginoplysninger med bookmakeren. Transaktionerne er øjeblikkelige, og du kan bruge Trustly til både ind- og udbetaling. Det er i praksis det mest moderne alternativ til paysafecard for danske bettors, der vil have hastighed og sikkerhed. Trustly har vundet terræn i Norden de seneste år, og flere danske bookmakere har gjort den til deres anbefalede betalingsmetode ved kontooprettelse.

Sammenligningen mellem paysafecard og Trustly koger ned til ét spørgsmål: vil du have din bank involveret eller ej? Trustly forbinder direkte til din bankkonto, og transaktionerne vil fremgå af din bankudskrift. Paysafecard holder banken helt uden for billedet. Begge metoder er sikre, begge er hurtige, og begge fungerer hos de fleste danske bookmakere. Valget er en personlig præference, ikke et objektivt kvalitetsspørgsmål.

En praktisk forskel, som mange overser: Trustly kræver, at du logger ind i din netbank under transaktionen. Det tilføjer et ekstra lag af sikkerhed, men det betyder også, at du skal have dine netbank-oplysninger klar. Paysafecard kræver kun den 16-cifrede kode – ingen netbank, ingen app, ingen tofaktorautentificering ud over selve koden. For folk, der finder netbanklogin besværligt, især på mobilen, kan det gøre paysafecard til den mere bekvemme løsning trods den længere kode.

Klassisk bankoverførsel har stadig sin plads – primært til større udbetalinger, hvor du vil have pengene direkte på din bankkonto uden mellemmand. Men som indbetalingsmetode til betting er den for langsom til at konkurrere med nogen af de andre muligheder, inklusive paysafecard.

En interessant mellemvej er at kombinere Trustly til indbetalinger og paysafecard som backup. Jeg kender flere bettors, der bruger Trustly som deres primære metode, men har en paysafecard liggende til situationer, hvor de vil sætte et fast budget – for eksempel under store sportsbegivenheder som VM eller Superliga-slutspillet. Det lyder måske overkompliceret, men det giver faktisk en fleksibilitet, som ingen enkelt metode tilbyder alene. Trustly leverer hastighed og udbetaling, paysafecard leverer budgetdisciplin.

Det danske marked bevæger sig mod Open Banking-løsninger generelt, og Trustly er bare begyndelsen. Fremtidige reguleringer, herunder den politiske aftale fra oktober 2025, kan skabe endnu mere standardiserede betalingsflows. For paysafecard betyder det ikke nødvendigvis en trussel – der vil altid være en efterspørgsel efter forudbetalte metoder, der holder bankforbindelsen uden for billedet. De 13-17 % global markedsandel for prepaid i iGaming bekræfter det.

Hvornår er paysafecard det rigtige valg?

Efter ni år med paysafecard i min betting-hverdag har jeg et ret klart billede af, hvem der får mest ud af metoden – og hvem der bør kigge på alternativer.

Paysafecard er det rigtige valg, hvis du prioriterer budgetkontrol. Det fysiske element – at købe en voucher med et fast beløb – skaber en naturlig grænse, som digitale betalingsmetoder ikke matcher. Du kan ikke overskride dit budget med paysafecard, fordi dit budget er indkodet i voucherens værdi. For folk, der vil holde deres betting inden for faste rammer, er det en konkret, praktisk fordel.

Det er det rigtige valg, hvis du vil holde betting adskilt fra din bankøkonomi. Ikke af hemmeligholdelsesårsager, men af organisatoriske. En paysafecard-indbetaling dukker ikke op som “UNIBET” i din bankudskrift – den dukker slet ikke op, fordi transaktionen med kiosken er en separat kontantkøb. For par, der deler økonomi, eller for folk, der simpelthen foretrækker at deres hobby-udgifter ikke blander sig med husleje og dagligvarer, er det en meningsfuld adskillelse.

Det er det rigtige valg, hvis du er lejlighedsvis bettor. Hvis du placerer væddemål et par gange om måneden og ikke gider vedligeholde en e-wallet-konto, er paysafecards enkelhed attraktiv. Køb en voucher når du har brug for den, brug den, færdig. Ingen løbende forpligtelser.

Det er ikke det rigtige valg, hvis du har brug for hyppige udbetalinger. Paysafecards manglende udbetalingsfunktion er en deal-breaker for spillere, der regelmæssigt trækker gevinster ud. Det er heller ikke det ideelle valg for high-volume bettors, der indbetaler store beløb dagligt – beløbsgrænserne på 250-1.000 euro gør det upraktisk i den sammenhæng.

Det er heller ikke det bedste valg, hvis hastighed er din altoverskyggende prioritet. MobilePay og Trustly er begge hurtigere i selve transaktionsøjeblikket. Paysafecards styrke er ikke hastighed – det er kontrol.

Den overordnede pointe er, at betalingsmetoder til betting ikke er et enten-eller-spørgsmål. Mange erfarne bettors bruger to eller tre forskellige metoder afhængigt af situationen. Paysafecard til budgetstyring og privatliv. MobilePay eller Trustly til hurtige indbetalinger. Bankoverførsel til større udbetalinger. Det ideelle setup er individuelt – og det ændrer sig, efterhånden som dine behov og vaner udvikler sig. 70,5 % af al betting-GGR i Danmark kommer fra mobile enheder, og den mobile oplevelse med de forskellige betalingsmetoder varierer nok til, at det er værd at teste flere, før du lander på din foretrukne kombination.

Det europæiske online gambling-marked forventes at vokse fra 45,7 milliarder dollars i 2025 til 78,8 milliarder i 2034. I den vækst vil nye betalingsmetoder dukke op, og eksisterende metoder vil udvikle sig. Paysafecard har allerede vist evne til at tilpasse sig med myPaysafe-kontoen og Paysafe Wallet. Men uanset hvilke nye løsninger markedet bringer, forbliver de grundlæggende spørgsmål de samme: hastighed, kontrol, privatliv og pris. Brug dem som din tjekliste, og du træffer det rigtige valg – uanset om det er paysafecard, MobilePay eller noget helt tredje.

Spørgsmål om betalingsmetoder til betting

Er paysafecard hurtigere end MobilePay til betting-indbetalinger?

Nej, MobilePay er typisk hurtigere i selve transaktionen, da den kræver færre trin – et swipe og en bekræftelse. Paysafecard kræver indtastning af en 16-cifret kode, hvilket tager lidt længere. Begge metoder overfører dog pengene øjeblikkeligt til din spillekonto, så den reelle forskel er sekunder, ikke minutter.

Hvilken betalingsmetode giver bedst anonymitet ved væddemål?

Paysafecard giver den højeste grad af privatliv blandt de almindelige betalingsmetoder til dansk betting. Voucheren kan købes med kontanter i en kiosk, og transaktionen forbinder ikke direkte til din bankkonto. Dog kræver alle danske licenserede bookmakere MitID-verifikation ved kontooprettelse, så fuld anonymitet er ikke mulig inden for det regulerede marked.

Kan jeg skifte fra paysafecard til MobilePay hos samme bookmaker?

Ja, de fleste danske bookmakere tillader, at du bruger forskellige betalingsmetoder til forskellige transaktioner. Du kan godt indbetale med paysafecard og senere skifte til MobilePay for en anden indbetaling. Ved udbetaling kan du typisk vælge frit mellem de metoder, der er tilgængelige og verificeret på din konto – uafhængigt af hvilken metode du brugte til indbetaling.

Skabt af redaktionen på ”Paysafecard Vaeddemal”.